在【公路物流企业如何在“互联网+”新常态下跑赢大盘】一文中,介绍了未来3-5年,“互联网+物流“的运营模式必将成为产业新常态,并对传统公路物流企业产生深刻影响,只有及早布局未来,从“劳务+资产密集型“传统公路物流企业升级为“科技+数据+金融密集型“的平台型物流企业(交易结构上依然三方物流企业),才能建立适应未来的竞争优势和门槛。

作为三方的平台型物流企业,”平台化运营“,”数据化管理“将成为其最大特色,与之对应的“运力资源网络化、社会化“、“盈利模式多元化“、“融资渠道多样化“、“资产结构轻量化“等诸多新常态也将成为必然。

一、平台型物流企业之间竞争的本质是什么?

当物流“互联网+”成为常态后,平台和数据不仅让物流市场更透明和阳光,也更让企业的内部运营管理更加透明和高效,灰色地带和操作的土壤将大为减少。运输企业之间的竞争根本上从需求侧转到了供给侧,其实质就变成了企业间物流供应链效率和价值交付体验之间的竞争。

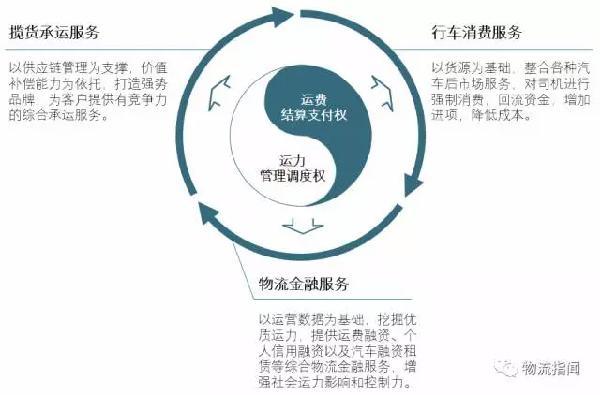

而这种竞争最终会聚焦到对个体运力指挥调度和运费结算两个核心权利的争夺,从而增强企业对运力资源的影响和控制,一旦规模化获得这两个权利,也就决定了企业在行车消费后市场和物流金融服务的开发程度、以及竞争中的价值补偿能力和最终获利能力。

二、为什么说SAAS管理工具型平台是最后的赢家

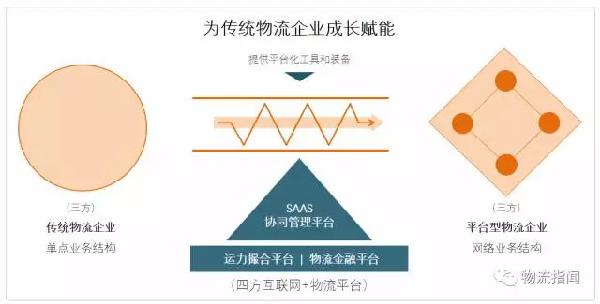

拥有“无车承运”、“平台化运营”、“多元化盈利”以及“科技+金融密集”等特质的平台型三方物流公司是未来成功企业的画像。类似于客运行业的发展规律,科技平台型的租车公司(如:滴滴专车)的行业集中度和运营规模要远大于传统的出租公司一样,公路货运行业,平台型三方公路物流公司的平均行业集中度和业务规模也要远大于传统的公路物流公司,中国目前有超过100万家的公路货运公司,未来将不会超过10万家,而这其中只有少数企业有能力独立自建运营平台和融资平台,绝大多数的企业将依赖于第四方的平台化服务能力。

第四方平台化的服务,主要有运力撮合平台、物流金融平台和SAAS协同管理平台三类入口,并最终都希望切入并控制汽车后市场这个大蛋糕:

1.运力撮合平台

由于物流企业的ToB特点,交易服务主体更集中于熟人属性,日常运营和交易主体主要发生在自有的熟车运力池中,陌生运力占比很小。车货撮合平台的陌生人特性,决定着其价值的信息属性,主要解决企业的陌生运力寻源而非交易价值,在拥有大量车辆资源的情况,可以对个体运力的汽车后市场的行车消费进行弱势导购,起到部分的广告作用,但也由于其做不到对个体运力进行强制消费,未来在汽车后市场的开拓必然收到平台型三方物流公司的强制排挤,其盈利模式整体来说尚不清晰,有待验证。

注:本站所转载的文章,不代表本站观点,如有侵权可联系删除。

更多有关物流知识技巧、技术资料以及免费发布车货互找、项目招商加盟等物流信息,欢迎访问“冀物流(bbs.hebeiwl.net)论坛”。

长按识别或保存

长按识别或保存